Después de 17 años ayudando a millones de personas a rastrear sus gastos, Mint cerró oficialmente el 23 de marzo de 2024. Si eres un desarrollador que dependía de Mint, probablemente te sientes frustrado, traicionado y quizás algo ansioso sobre dónde vivirán tus datos financieros a partir de ahora.

No estás solo. El cierre afectó a más de 3,6 millones de usuarios activos, y la ruta de transición que ofreció Intuit (Credit Karma) dejó a la mayoría profundamente insatisfechos. Para los desarrolladores en particular, el enfoque de Credit Karma hacia la privacidad de datos y su falta de funcionalidades técnicas lo convierten en una opción descartable.

Esta guía está escrita por desarrolladores, para desarrolladores. Hemos probado cada alternativa importante a Mint y las hemos evaluado según lo que realmente importa a los usuarios técnicos: propiedad de los datos, acceso a API, capacidades de exportación, prácticas de privacidad y la posibilidad de autoalojar o funcionar sin conexión.

Encontremos tu nuevo hogar financiero.

El fin de una era: Qué pasó con Mint

Mint se lanzó en 2007 y rápidamente se convirtió en el estándar de oro de las aplicaciones de finanzas personales. Intuit lo adquirió en 2009 por 170 millones de dólares, y durante años pareció una unión perfecta. Mint agregaba tus cuentas, categorizaba transacciones automáticamente y te ofrecía un panel limpio de tu vida financiera.

Entonces las cosas empezaron a deteriorarse.

Cronología del declive de Mint:

- 2020-2022: Estancamiento de funcionalidades. Mientras los competidores innovaban, la interfaz de Mint permaneció prácticamente sin cambios.

- 2022: Problemas de sincronización crecientes. Las conexiones bancarias se volvieron poco fiables, con usuarios reportando días de sincronizaciones fallidas.

- Noviembre 2023: Intuit anuncia que Mint será descontinuado, empujando a los usuarios hacia Credit Karma.

- Enero 2024: Comienza la migración de datos a Credit Karma para los usuarios que aceptaron.

- 23 de marzo de 2024: Mint cierra oficialmente. Los usuarios pierden acceso a datos históricos si no los exportaron previamente.

El cierre no fue solo un producto que fracasó. Fue una llamada de atención sobre los riesgos de confiar tus datos financieros a un servicio gratuito, financiado por publicidad, propiedad de una corporación cuyas prioridades pueden cambiar de la noche a la mañana.

Por qué Credit Karma no es la respuesta

La recomendación oficial de Intuit fue migrar a Credit Karma. A primera vista tiene sentido: misma empresa matriz, plataforma establecida, uso gratuito. Pero para desarrolladores y usuarios preocupados por la privacidad, Credit Karma tiene problemas fundamentales.

El problema de la privacidad

El modelo de negocio de Credit Karma se basa enteramente en monetizar tus datos financieros. Ofrecen monitoreo de crédito gratuito a cambio de mostrarte recomendaciones dirigidas de productos financieros. Cada tarjeta de crédito, préstamo y oferta de seguro que ves está ahí porque los algoritmos de Credit Karma determinaron que eres un buen objetivo basándose en tu perfil financiero.

Esto no está oculto. Credit Karma es transparente sobre el hecho de que ganan dinero cuando aceptas ofertas. Pero las implicaciones son significativas:

- Tus datos de transacciones alimentan su motor de recomendaciones

- Tus patrones de gasto se analizan para determinar tu solvencia crediticia

- Los socios externos reciben datos comportamentales anonimizados (pero detallados)

- Te conviertes en el producto, no en el cliente

Funcionalidades que los desarrolladores necesitan y no están

Más allá de las preocupaciones de privacidad, Credit Karma simplemente carece de funcionalidades que los usuarios técnicos esperan:

- Sin acceso a API: No puedes acceder programáticamente a tus datos

- Sin exportación masiva: Capacidad limitada para exportar el historial de transacciones

- Sin soporte multidivisa: Un factor decisivo para trabajadores remotos y usuarios internacionales

- Sin categorías personalizadas: Estás limitado a su categorización predefinida

- Sin acceso sin conexión: 100% dependiente de la nube sin opción de almacenamiento local

El factor confianza

Quizás lo más importante: Credit Karma pertenece a la misma empresa que acaba de cerrar Mint. Si Intuit decidió que Mint no valía la pena mantenerlo después de 17 años, ¿qué garantías tienes sobre la longevidad de Credit Karma?

Para desarrolladores que valoran la propiedad de datos y la fiabilidad del sistema, este es un riesgo inaceptable.

Qué necesitan realmente los desarrolladores en una app de presupuesto

Antes de sumergirnos en las alternativas, establezcamos qué priorizan típicamente los usuarios técnicos. Basándonos en discusiones en comunidades de desarrolladores como Hacker News, el subreddit r/selfhosted y varios servidores de Discord, esto es lo que más importa:

Propiedad y portabilidad de datos

Tus datos financieros te pertenecen. Punto. Una buena app de presupuesto debería:

- Almacenar datos localmente o en infraestructura que tú controles

- Te dejan exportar limpiamente a CSV, JSON y SQL

- Nunca encerrarte en un formato propietario

- Permitirte eliminar tus datos completamente si te vas

Acceso a API

Los desarrolladores quieren integrar sus datos financieros con otras herramientas:

- Paneles y visualizaciones personales

- Alertas y notificaciones automatizadas

- Informes personalizados y scripts de análisis

- Integración con hojas de cálculo o bases de datos

Privacidad por diseño

Esto significa más que una simple política de privacidad. La verdadera privacidad requiere:

- Recopilación mínima de datos (solo lo necesario)

- Arquitectura local-first o autoalojada cuando sea posible

- Sin publicidad ni monetización de datos

- Prácticas de seguridad transparentes

- Código abierto para verificación

Fiabilidad técnica

La aplicación necesita funcionar:

- Sincronización bancaria consistente (cuando se ofrece)

- Rendimiento rápido con historiales de transacciones grandes

- Integridad de datos fiable

- Desarrollo activo y corrección de errores

Flexibilidad y personalización

Los desarrolladores odian las limitaciones arbitrarias:

- Categorías y etiquetas personalizadas

- Soporte multimoneda

- Múltiples tipos de cuenta (corriente, ahorro, inversiones, cripto)

- Automatización de categorización basada en reglas

Con estos criterios en mente, evaluemos las alternativas.

Guía del desarrollador para alternativas a Mint: Comparativa completa

Hemos probado cada una de estas apps exhaustivamente. Así se posicionan para usuarios técnicos:

Budgie

- Budgie: Solo dispositivo

- Monarch Money: Sí

- Budgie: Próximamente

- Budgie: Opcional

- Soporte multidivisa

- Soporte sin conexión: Completo

- Budgie: Máximo

- Budgie: Nativa iOS/Android

- Budgie: Gratis

- Ideal para: usuarios con privacidad por defecto

Actual Budget: Sí

- Actual Budget: Local/Autoalojado

- Monarch Money: Sí

- Budgie: Sí

- Actual Budget: Vía SimpleFIN

- Firefly III: Sí

- Actual Budget: Completo (local)

- Actual Budget: Alto

- Firefly III: PWA

- Actual Budget: Gratis/Hosting de pago

- Actual Budget: Entusiastas del autoalojamiento

Firefly III: Sí

- Firefly III: Autoalojado

- Monarch Money: Sí

- Budgie: Sí

- Firefly III: Manual/plugins

- Firefly III: Sí

- Firefly III: Autoalojado

- Budgie: Máximo

- Firefly III: PWA

- Budgie: Gratis

- Firefly III: Usuarios técnicos

Lunch Money: No

- Monarch Money: Nube

- Monarch Money: No

- Budgie: Sí

- YNAB: Plaid

- Firefly III: Sí

- Copilot: No

- YNAB: Medio

- Firefly III: Sí

- Copilot: $12/mes

- Lunch Money: SaaS para desarrolladores

Copilot: No

- Monarch Money: Nube

- Monarch Money: No

- Acceso API: No

- YNAB: Plaid

- Monarch Money: Limitado

- Copilot: No

- Copilot: Bajo

- Copilot: Solo iOS

- Monarch Money: $15/mes

- Copilot: Usuarios Apple

YNAB: No

- Monarch Money: Nube

- Monarch Money: No

- Budgie: Sí

- YNAB: Plaid

- Firefly III: Sí

- Copilot: No

- YNAB: Medio

- Firefly III: Sí

- YNAB: $14/mes

- YNAB: Presupuesto por sobres

Monarch Money: No

- Monarch Money: Nube

- Monarch Money: No

- Copilot: Limitado

- YNAB: Plaid

- Firefly III: Sí

- Copilot: No

- Copilot: Bajo

- Firefly III: Sí

- Lunch Money: $10/mes

- Monarch Money: Refugiados de Mint

Profundicemos en cada opción.

Análisis detallados: Encontrando tu opción ideal

Budgie: Privacidad sin compromisos

Ideal para: Desarrolladores que priorizan la privacidad y quieren una experiencia moderna, offline-first.

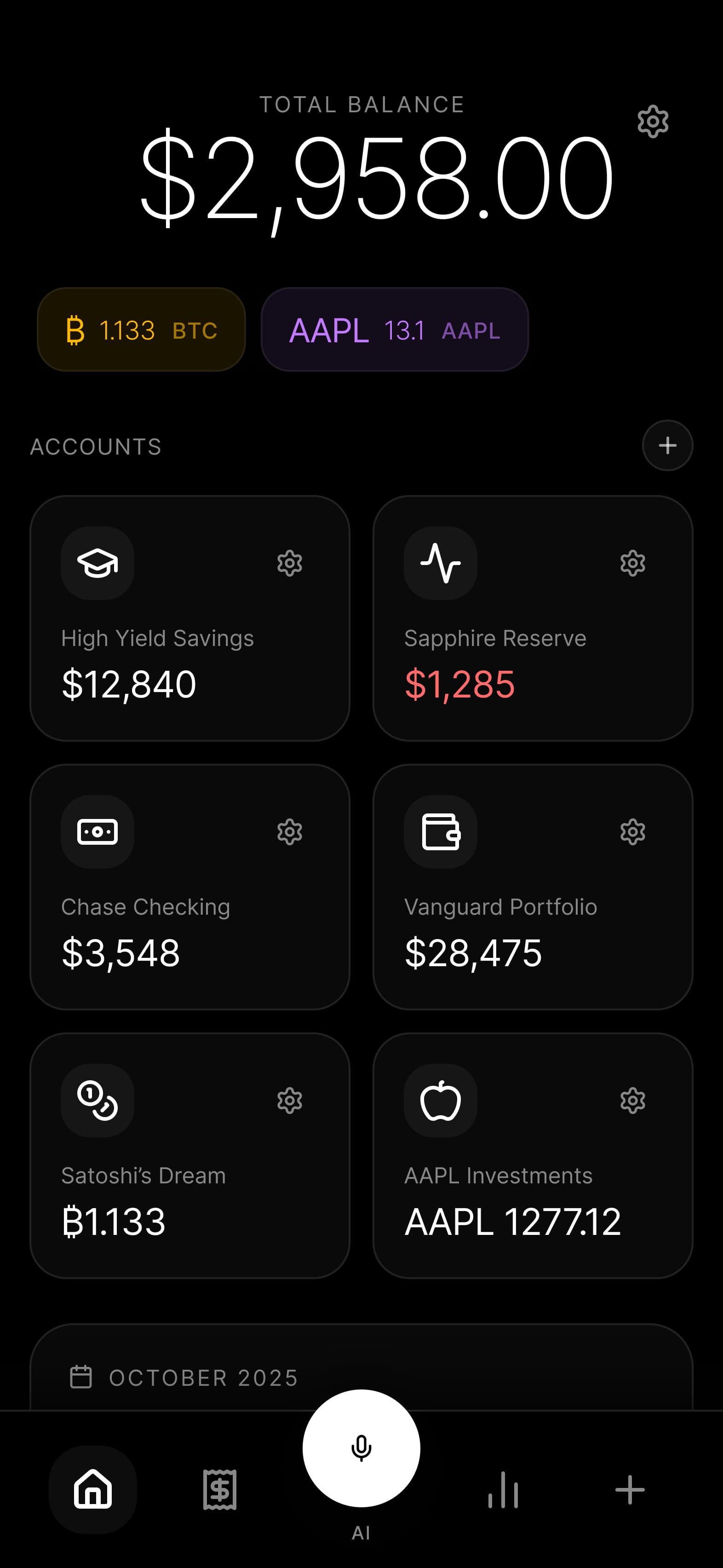

Budgie adopta un enfoque fundamentalmente diferente a las apps de finanzas personales. En lugar de almacenar tus datos en la nube, todo permanece en tu dispositivo. Sin servidores que hackear. Sin empresa con acceso a tus transacciones. Sin riesgo de que otro cierre al estilo Mint se lleve tus datos.

Lo que distingue a Budgie:

- Arquitectura verdaderamente offline-first: Tus datos financieros nunca salen de tu teléfono a menos que los exportes explícitamente. No se trata solo de privacidad, se trata de fiabilidad. ¿Sin internet? Sin problema. Budgie funciona en cualquier lugar.

- Transparencia de código abierto: Todo el código fuente está disponible para inspección. Los investigadores de seguridad pueden verificar las afirmaciones de privacidad. Incluso puedes compilar la app tú mismo si quieres una certeza total.

- Sincronización bancaria de conocimiento cero: Si quieres importación automática de transacciones, la sincronización bancaria de Budgie utiliza cifrado de extremo a extremo. Tus credenciales se cifran en tu dispositivo, y la sincronización ocurre directamente entre tu teléfono y tu banco. Budgie nunca ve tus credenciales bancarias ni tus datos de transacciones.

- Soporte multidivisa nativo: Rastrea cuentas en más de 150 divisas con actualizaciones automáticas de tipos de cambio. Perfecto para nómadas digitales, trabajadores remotos con clientes internacionales o cualquiera con cuentas en el extranjero.

- Seguimiento de cripto y acciones: Más allá de las cuentas tradicionales, Budgie rastrea tenencias de criptomonedas y carteras de inversión, todo con las mismas garantías de privacidad.

Funcionalidades para desarrolladores:

- Código fuente limpio y moderno construido con React Native y Expo

- Base de datos SQLite local con Drizzle ORM (puedes consultar tus propios datos)

- API planificada para usuarios avanzados que quieran crear integraciones personalizadas

- Exportación a JSON, CSV o acceso directo a la base de datos

Compromisos a considerar:

- App más nueva, aún construyendo paridad funcional con actores establecidos

- La sincronización bancaria requiere confianza en el proveedor de sincronización (aunque sigue siendo más privada que las apps cloud-first)

- El enfoque en un solo dispositivo significa que no hay sincronización automática entre teléfono y tablet

Precio: Gratis. Sin anuncios, sin niveles premium, sin monetización de datos.

Actual Budget: El sueño del autoalojamiento

Ideal para: Desarrolladores cómodos con Docker que quieren control total sobre la infraestructura.

Actual Budget empezó como una app comercial y luego se convirtió en código abierto en 2022. Ahora es mantenida por una comunidad activa y se ha convertido en la opción preferida para los entusiastas del autoalojamiento.

Puntos fuertes:

- Verdadero autoalojamiento: Ejecútalo en tu propio servidor, Raspberry Pi o VM en la nube. Tus datos nunca tocan infraestructura de terceros a menos que elijas una opción de hosting.

- Sincronización en tiempo real: A diferencia de las apps puramente locales, Actual puede sincronizarse entre dispositivos si ejecutas tu propio servidor.

- Presupuesto por sobres: Implementa eficazmente la metodología de presupuesto base cero, ayudándote a asignar cada euro.

- Integración con SimpleFIN: Sincronización bancaria disponible a través de SimpleFIN, que tiene un enfoque más respetuoso con la privacidad que Plaid.

- API completa: La API GraphQL permite acceso programático completo a tus datos.

Funcionalidades para desarrolladores:

- Despliegue con Docker con archivos compose incluidos

- Base de datos SQLite que tú posees y controlas

- Comunidad activa en GitHub con actualizaciones regulares

- Código en TypeScript, fácil de contribuir

Compromisos a considerar:

- Requiere configuración técnica (no es plug-and-play)

- La experiencia móvil es una PWA, no una app nativa

- La fiabilidad de la sincronización bancaria varía según la entidad

- El autoalojamiento significa que eres responsable de las copias de seguridad y la seguridad

Precio: Gratis para autoalojar. Opción de hosting de pago disponible a través de la comunidad.

Firefly III: Personalización al máximo

Ideal para: Usuarios avanzados que quieren control granular sobre cada aspecto del seguimiento financiero.

Firefly III es la opción estilo Linux para finanzas personales: útil, muy personalizable y con una configuración que merece la pena si quieres control total.

Puntos fuertes:

- Extremadamente profundo: registra activos, pasivos, presupuestos, huchas, facturas y más. Si puedes nombrar el flujo financiero, Firefly III probablemente lo soporta.

- Motor de reglas: reglas de automatización útiles pueden categorizar transacciones, añadir etiquetas y actualizar campos según lógica personalizada.

- Informes y análisis: Los informes integrados son extensos, y siempre puedes consultar la base de datos directamente.

- Divisas y localización: Soporte multidivisa completo con configuraciones regionales personalizables.

Funcionalidades para desarrolladores:

- API REST completa con documentación clara

- Soporte de webhooks para integraciones

- Backend PostgreSQL o MySQL (a tu elección)

- Importador de datos compatible con docenas de formatos

- Ecosistema de plugins activo

Compromisos a considerar:

- Curva de aprendizaje pronunciada

- Sin sincronización bancaria oficial (importadores de la comunidad disponibles)

- La interfaz se siente anticuada comparada con apps modernas

- Complejidad del autoalojamiento (aplicación PHP con base de datos)

- La experiencia móvil se limita a la interfaz web

Precio: Gratis y de código abierto.

Lunch Money: SaaS orientado a desarrolladores

Ideal para: Desarrolladores que quieren acceso a API sin gestionar infraestructura de autoalojamiento.

Lunch Money fue creado por un desarrollador independiente y mantiene un espíritu amigable con los desarrolladores. Es la mejor opción en la nube para quienes quieren acceso programático a sus datos.

Puntos fuertes:

- API de primera clase: API REST bien documentada que permite operaciones CRUD completas sobre transacciones, categorías, presupuestos y más.

- Excelencia multidivisa: Excelente soporte para múltiples divisas, incluyendo integración con criptomonedas.

- Interfaz limpia: App web moderna y rápida con un UX cuidado.

- Integración con Plaid: Sincronización bancaria fiable a través de Plaid para bancos de EE.UU., Canadá y Reino Unido.

- Comunidad de desarrolladores: Discord activo con acceso directo al desarrollador.

Funcionalidades para desarrolladores:

- Documentación de API completa

- Webhooks para integraciones en tiempo real

- Importación/exportación CSV

- Seguimiento de cartera cripto

Compromisos a considerar:

- Basado en la nube, lo que significa que tus datos están en sus servidores

- Equipo pequeño (riesgo de bus factor)

- Sin apps móviles nativas (solo web responsive)

- Suscripción requerida ($10/mes)

Precio: $10/mes tras un periodo de prueba gratuito de 14 días.

Copilot: La elección del ecosistema Apple

Ideal para: Usuarios de iOS/Mac que priorizan el diseño y se sienten cómodos en el jardín cerrado de Apple.

Copilot es una app bellamente diseñada, exclusiva para plataformas Apple. Si estás profundamente integrado en el ecosistema Apple y la estética te importa, merece la pena considerarla.

Puntos fuertes:

- Diseño impresionante: Posiblemente la app financiera más bonita en iOS.

- Rendimiento nativo: Construida específicamente para plataformas Apple, se siente rápida y fluida.

- Integración con Apple: Funciona con Apple Watch, Siri, widgets y Atajos.

- Sincronización bancaria fiable: Basada en Plaid con buena estabilidad de conexión en general.

Funcionalidades para desarrolladores:

- La integración con Atajos permite cierta automatización

- Funcionalidad de exportación bien diseñada

- Buenas reglas de categorización

Compromisos a considerar:

- Solo Apple (sin Android, sin web)

- Sin acceso a API

- Almacenamiento de datos en la nube

- Empresa respaldada por capital riesgo (presión de monetización)

- Relativamente cara para lo que ofrece

Precio: $12/mes o $95/año.

YNAB (You Need A Budget): El maestro de la metodología

Ideal para: Desarrolladores que quieren adoptar el presupuesto base cero y no les importa el almacenamiento en la nube.

YNAB existe desde 2004 y tiene una comunidad devota. Se trata menos de rastrear gastos y más de asignar dinero intencionalmente. La metodología funciona, pero la implementación tiene sus compromisos.

Puntos fuertes:

- Metodología probada: El presupuesto base cero ayuda a muchas personas a tomar el control de sus finanzas.

- Recursos educativos: Extensos tutoriales, webinarios y soporte comunitario.

- API madura: API bien documentada y estable para integraciones.

- Soporte multidivisa: Buena gestión de divisas internacionales.

Funcionalidades para desarrolladores:

- API OAuth con documentación clara

- Comunidad de desarrolladores activa

- Múltiples integraciones de terceros disponibles

Compromisos a considerar:

- Solo nube (sin funcionalidad sin conexión)

- Caro a $14/mes

- Curva de aprendizaje para la metodología

- La sincronización bancaria puede ser poco fiable

- Las recientes subidas de precio han frustrado a usuarios de larga data

Precio: $14/mes o $99/año.

Monarch Money: El sucesor espiritual de Mint

Ideal para: Usuarios que quieren algo similar a Mint con mejor fiabilidad y soporte.

Monarch Money fue fundado por antiguos empleados de Mint que querían construir lo que Mint debería haber sido. Es el reemplazo más directo para los usuarios tradicionales de Mint que no tienen requisitos técnicos.

Puntos fuertes:

- Experiencia similar a Mint: Enfoque de agregación familiar con mejor ejecución.

- Funcionalidades colaborativas: Excelente para parejas que gestionan sus finanzas juntas.

- Seguimiento de inversiones: Buenas capacidades de seguimiento de cartera.

- Sincronización fiable: Generalmente mejor estabilidad de conexión bancaria que la que tenía Mint.

Funcionalidades para desarrolladores:

- Acceso básico a API disponible

- Buena funcionalidad de exportación

Compromisos a considerar:

- Basado en la nube con compartición de datos a través de Plaid

- API limitada en comparación con opciones orientadas a desarrolladores

- Sin opción de autoalojamiento

- Suscripción mensual requerida

- Modelo de privacidad similar al que hacía problemático a Mint

Precio: $15/mes o $99/año.

Budgie: Hecho por desarrolladores, para desarrolladores

Después de evaluar todas estas opciones, creamos Budgie porque ninguna satisfacía completamente lo que queríamos como desarrolladores.

El problema que identificamos:

Las opciones de código abierto requerían experiencia significativa en autoalojamiento. Los servicios en la nube monetizaban datos de usuarios o cobraban tarifas mensuales sustanciales. Las experiencias móviles eran frecuentemente secundarias (PWAs en lugar de apps nativas). Y la privacidad siempre era un compromiso.

Nuestra solución:

Budgie es nativo para móviles, completamente funcional sin conexión y radicalmente privado. Tus datos viven en tu dispositivo en una base de datos SQLite que puedes consultar directamente. La sincronización bancaria, cuando se usa, emplea arquitectura de conocimiento cero. La app es de código abierto para que puedas verificar cada afirmación que hacemos.

Por qué los desarrolladores eligen Budgie:

- Sin dependencia del proveedor: Exporta todo, en cualquier momento, en formatos estándar.

- Sin cuotas de suscripción: Gratis para siempre, sin niveles premium.

- Sin monetización de datos: No queremos tus datos. Ni siquiera podemos acceder a ellos.

- Sin dependencia de servidores: Funciona en un avión, en la naturaleza, durante un corte de servicio.

- Stack tecnológico moderno: React Native, Expo, Drizzle ORM, TypeScript en todo el proyecto.

Los compromisos que aceptamos:

El enfoque en un solo dispositivo significa que no hay sincronización automática en la nube entre dispositivos. Creemos que es el compromiso correcto por la privacidad, pero entendemos que no es para todos. Si necesitas sincronización entre dispositivos, Actual Budget con autoalojamiento podría ser mejor para ti.

Cómo exportar tus datos de Mint (antes de que sea demasiado tarde)

Si aún no has exportado tus datos de Mint, esto es lo que necesitas saber:

Las malas noticias: Desde el 23 de marzo de 2024, Mint está completamente cerrado. Si no exportaste antes de esa fecha, tus datos históricos podrían haberse perdido.

Si migraste a Credit Karma: Tu historial de transacciones debería haberse transferido, pero ahora está en el formato de Credit Karma. Puedes exportar desde Credit Karma, pero la estructura de datos difiere de la de Mint.

Si exportaste antes del cierre:

El formato de exportación de Mint era un archivo CSV con estas columnas:

- Date

- Description

- Original Description

- Amount

- Transaction Type

- Category

- Account Name

- Labels

- Notes

La mayoría de las alternativas a Mint pueden importar este formato directamente o con ajustes menores.

Importación a Budgie:

- Abre Budgie y ve a Ajustes > Importar datos

- Selecciona tu archivo CSV exportado de Mint

- Asocia las columnas con los campos de Budgie

- Revisa la vista previa de la importación

- Confirma para añadir las transacciones a tus cuentas

Budgie intenta automáticamente emparejar categorías y puede aprender de tus correcciones para mejorar la categorización futura.

Para otras apps:

- Actual Budget: Importa vía File > Import > CSV

- Firefly III: Usa la herramienta de importación de datos con el preset de Mint

- Lunch Money: Importa directamente en Settings > Import

- YNAB: File Import soporta el formato CSV de Mint

Preguntas Frecuentes

¿Qué pasó con todos mis datos de Mint?

Si exportaste antes del 23 de marzo de 2024, deberías tener un archivo CSV con tu historial de transacciones. Si migraste a Credit Karma, esos datos se transfirieron a tu nueva cuenta. Si no hiciste ninguna de las dos cosas, desafortunadamente, los datos probablemente son irrecuperables. Exactamente por esto la propiedad de los datos importa.

¿Es seguro usar Credit Karma?

Credit Karma es una empresa legítima propiedad de Intuit. Sin embargo, su modelo de negocio se basa en monetizar tus datos financieros a través de recomendaciones de productos dirigidas. Si la privacidad es una prioridad, no es la mejor opción. Si solo quieres monitoreo de crédito gratuito y no te importa la publicidad dirigida, funciona bien.

¿Se puede autoalojar Budgie?

Budgie está diseñado como una aplicación móvil offline. No hay componente de servidor para autoalojar porque tus datos nunca salen de tu dispositivo. Esto es intencional: elimina la complejidad y la responsabilidad de seguridad de gestionar tu propio servidor, proporcionando al mismo tiempo garantías de privacidad aún más fuertes.

¿Cuál es la mejor alternativa para parejas?

Para finanzas compartidas, Monarch Money tiene las mejores funcionalidades colaborativas. Para parejas preocupadas por la privacidad, cada miembro podría usar Budgie independientemente y compartir un resumen exportado periódicamente. Actual Budget con autoalojamiento también puede funcionar bien para parejas dispuestas a gestionar su propio servidor.

¿Alguna de estas apps funciona sin internet?

Budgie ofrece funcionalidad completa sin conexión. Actual Budget funciona sin conexión cuando se autoaloja localmente. Firefly III funciona sin conexión en tu red local. Todas las opciones en la nube (Lunch Money, YNAB, Monarch, Copilot) requieren conexión a internet para funcionalidad completa.

¿Cómo funcionan las conexiones bancarias en apps enfocadas en la privacidad?

La mayoría de las apps usan Plaid, lo que requiere compartir tus credenciales bancarias con un tercero. Actual Budget usa SimpleFIN, que es algo más respetuoso con la privacidad. Budgie usa sincronización de conocimiento cero donde las credenciales se cifran en tu dispositivo y nunca son visibles para nosotros. Firefly III típicamente se basa en importaciones manuales o importadores desarrollados por la comunidad.

¿Cuál es la curva de aprendizaje de estas apps?

Budgie se aprende rápido porque se siente como una app móvil normal. Actual Budget requiere más adaptación si el presupuesto por sobres es nuevo para ti. Firefly III es el más exigente, pero también el más profundo. Lunch Money es fácil de empezar con una interfaz web limpia. YNAB exige compromiso con su método. Monarch resulta familiar si te gustaba Mint.

¿Cobrará Budgie alguna vez por funcionalidades?

Budgie es y seguirá siendo gratis. La app es de código abierto, y estamos comprometidos con un modelo sostenible que no depende de monetizar datos de usuarios ni de bloquear funcionalidades detrás de un muro de pago. Podemos ofrecer servicios opcionales en el futuro (como copias de seguridad alojadas), pero la app principal siempre será gratuita y completamente funcional.

Tomando tu decisión

Elegir un reemplazo para Mint no se trata solo de funcionalidades. Se trata de valores. Pregúntate:

¿Cuánto valoras la privacidad?

- Privacidad máxima: Budgie o Firefly III

- Privacidad alta: Actual Budget (autoalojado)

- Privacidad moderada: Lunch Money, YNAB

- Privacidad menor: Monarch Money, Copilot, Credit Karma

¿Qué tan técnico eres?

- No técnico: Monarch Money, Copilot, YNAB

- Algo técnico: Budgie, Lunch Money

- Muy técnico: Actual Budget, Firefly III

¿Cuál es tu presupuesto?

- Gratis: Budgie, Actual Budget (autoalojado), Firefly III

- Bajo coste: Lunch Money ($10/mes)

- Mayor coste: Copilot ($12), YNAB ($14), Monarch ($15)

¿Qué plataformas usas?

- Solo iOS: Cualquier opción funciona (Copilot es exclusivo de iOS)

- Android: Budgie, Actual Budget, Firefly III, Lunch Money, YNAB, Monarch

- Principalmente web: Todas excepto Budgie y Copilot

Conclusión

El cierre de Mint fue un recordatorio de que los servicios gratuitos tienen costes ocultos. Tus datos financieros son valiosos, y las empresas encontrarán formas de monetizarlos a menos que la app esté diseñada desde cero para hacer eso imposible.

Para desarrolladores, el camino a seguir está claro: prioriza la propiedad de los datos, elige código abierto cuando sea posible y desconfía de los servicios que parecen demasiado buenos para ser verdad.

Budgie existe porque queríamos una app financiera que trate a los usuarios como clientes, no como productos. Una que funcione sin conexión, respete la privacidad y te dé el control completo sobre tus datos. Si eso resuena contigo, nos encantaría que la probaras.

Tu dinero. Tus datos. Tu control.